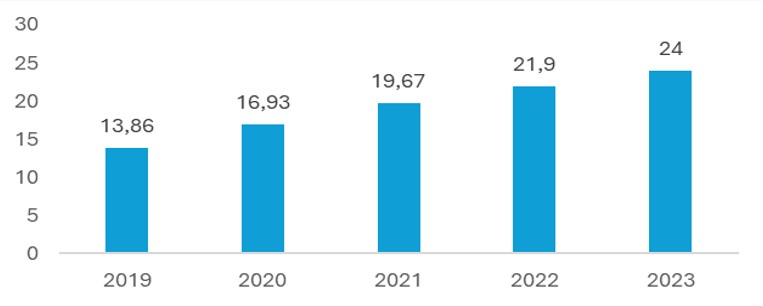

PT Pegadaian konsisten berkomitmen pada nasabah dan mendukung inklusi keuangan. Hal itu ditunjukkan dengan peningkatan jumlah nasabah yang konsisten (naik 9,6% pada 2023) yang didukung dengan 4092 cabang yang tersebar di seluruh Indonesia, termasuk kawasan rural.

Pegadaian juga melayani masyarakat yang unbankable terutama melalui produk tabungan emas. Selain itu, digitalisasi juga mendorong komitmen ini. Jumlah pengguna Pegadaian Digital meningkat 72% menjadi 6,5 juta pengguna pada akhir 2023 dengan nilai transaksi Rp14,5 triliun.

MI/Dok Pegadaian—Nasabah Pegadaian

Peran Pegadaian dalam Inklusi Keuangan

Peran Pegadaian dalam inklusi keuangan tergambar dalam pemberian akses pinjaman pada nasabah termasuk yang bersifat nonperbankan. Hal ini menunjukkan komitmen dalam pendalaman layanan keuangan (financial service deepening).

Dosen Ilmu Ekonomi Universitas Indonesia Lana Soelistianingsih (2020), menyatakan kenaikan jumlah nasabah Pegadaian berkontribusi terhadap perkembangan inklusi keuangan nasional.

Inklusi keuangan Mempunyai peranan Krusial dan strategis sehingga dengan semakin terbukanya akses keuangan masyarakat, penggunaan produk dan layanan keuangan sesuai dengan kebutuhan dan kemampuan juga akan meningkat, yang pada akhirnya akan meningkatkan kesejahteraan masyarakat.

Perbankan sebagai lembaga intermediasi diharapkan menjadi jembatan bagi pelaku UMKM Buat mendapatkan akses kredit. Tetapi, survei OECD menunjukkan hasil yang sebaliknya. UMKM Tetap kesulitan dalam mendapatkan akses pembiayaan.

Hal ini akan mendorong UMKM Buat mendapatkan pembiayaan dari pihak lain, misalnya rentenir yang cenderung Mempunyai persyaratan yang lebih mudah, waktu perolehan pinjaman yang singkat, meskipun Mengembang yang diberikan menjadi sangat tinggi (Fungwe & Kabubi, 2019).

Gap inilah yang Pandai diisi oleh Pegadaian yang menawarkan akses pinjaman yang mudah, serta waktu yang relatif singkat, bahkan Pandai diakses oleh nasabah yang unbankable.

Pinjaman Pegadaian dapat dilayani dengan gadai berbagai barang seperti emas batangan, perhiasan, elektronik, laptop, handphone, hingga kendaraan. Biaya transaksi layanan ini juga sangat minim dan prosesnya tergolong mudah.

Perkembangan Literasi dan Inklusi Keuangan di Indonesia

Literasi keuangan, perencanaan keuangan, produk-produk keuangan dan pembiayaan usaha menjadi sangat Krusial dan dibutuhkan oleh UMKM dalam meningkatkan usahanya. Literasi keuangan akan sangat mempengaruhi keputusan masyarakat dalam perencanaan dan pengelolaan keuangannya. Masyarakat harus memahami manfaat, risiko, hak dan kewajiban produk dan layanan jasa keuangan agar pemanfaatannya dapat meningkatkan kesejahteraan.

SNLKI (2022)

SNLKI (2022)

Berdasarkan Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) 2022, indeks literasi keuangan Indonesia sebesar 49,68% dan indeks inklusi keuangan sebesar 85,10%.

Gap antara tingkat literasi dan tingkat Inklusi semakin menurun dari 38,16% pada 2019 menjadi 35,43% pada 2022. Tetapi, Bilangan ini Tetap menunjukkan kurangnya pemahaman masyarakat terhadap produk dan layanan jasa keuangan formal. Literasi keuangan sangat Krusial Bagus dalam pemberdayaan masyarakat, perlindungan konsumen, kesejahteraan individu dan upaya dalam meningkatkan inklusi keuangan.

Literasi keuangan sangat berkaitan erat dengan inklusi keuangan sehingga diperlukan adanya keselarasan dan kesinambungan antara literasi dan inklusi keuangan.

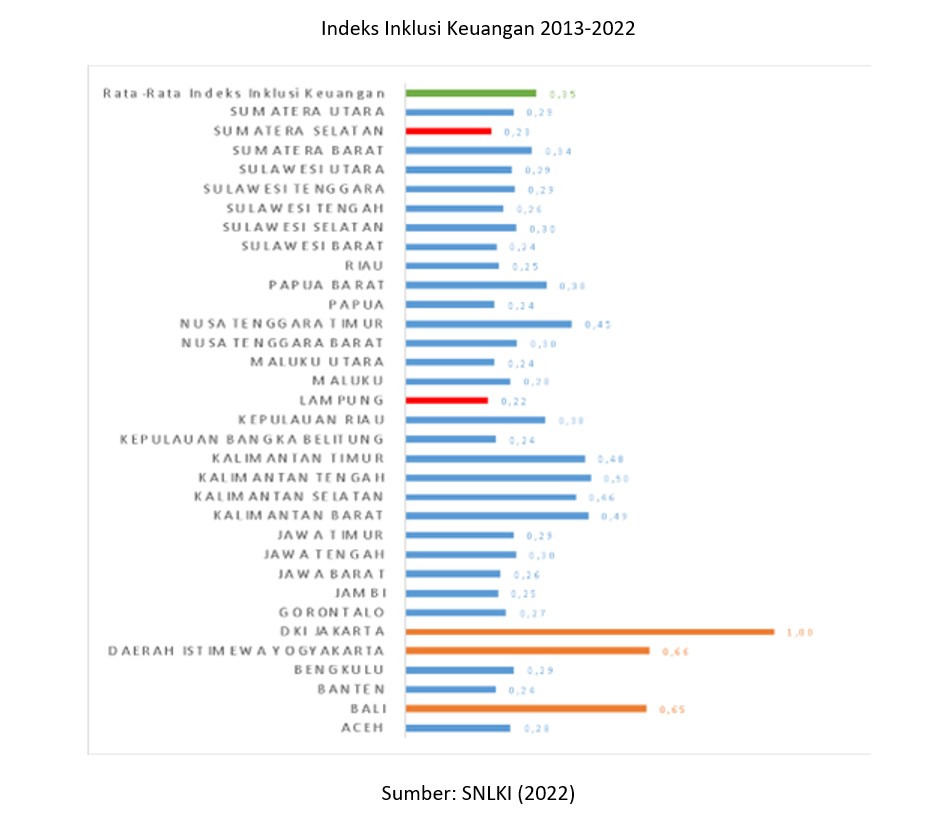

Berdasarkan Indeks Inklusi Keuangan (IIK) 2013 hingga 2022, rata-rata IIK di Indonesia adalah 0,35. Bilangan tersebut menggambarkan bahwa Tetap terdapat tantangan besar dalam memperluas akses keuangan bagi sebagian besar masyarakat di Indonesia.

Hasil survei juga menunjukkan Tetap berpusatnya perkembangan inklusi keuangan di beberapa kota saja. Buat meningkatkan inklusi keuangan secara keseluruhan, diperlukan upaya Serempak dari pemerintah, lembaga keuangan dan masyarakat Buat memperluas akses terhadap layanan keuangan, meningkatkan literasi keuangan serta memperbaiki infrastruktur keuangan di seluruh Distrik Indonesia.

Emas, Pendalaman dan Inklusi Keuangan

Survei Sosial Ekonomi Nasional (Susenas) menunjukkan bahwa mayoritas pemilik emas Enggak mengakses pembiayaan Bagus melalui bank Lumrah, KUR maupun BPR. Hal ini dikarenakan, pengajuan kredit membutuhkan Garansi, sedangkan emas atau perhiasan meskipun bernilai tinggi Enggak dapat digunakan sebagai Garansi, karena belum adanya aturan dari pemerintah.

Hal ini menunjukkan bahwa kepemilikan emas atau perhiasan Enggak mempengaruhi kemampuan masyarakat Buat mengakses kredit pada bank konvensional.

Pegadaian menawarkan solusi yang berbeda melalui layanan Mempunyai layanan gadai emas/perhiasan, termasuk berlian, melalui Pegadaian Gadai Emas (Konvensional) dan Pegadaian Syariah Rahn Emas (Syariah).

Layanan ini memungkinkan pemilik emas/perhiasan Buat memanfaatkan aset mereka sebagai jaminan Buat mendapatkan Biaya, Bagus Buat keperluan konsumtif maupun produktif. Pada kenyataannya, terdapat Hubungan positif antara perkembangan nilai produk emas dengan tingkat inklusi keuangan. Atau dapat dikatakan semakin tinggi nilai produk emas, maka menggambarkan semakin tingginya tingkat inklusi keuangan. Artinya, melalui pengembangan produk emas di PT Pegadaian maka PT Pegadaian berkontribusi terhadap inklusi keuangan di tingkat nasional.

PT Pegadaian mendorong transformasi digital melalui aplikasi Pegadaian Digital Service (PDS) dan Pegadaian Syariah Digital Service (PSGS) yang merupakan aplikasi berbasis website dan ponsel.

Aplikasi ini memberikan kemudahan bagi nasabah dan calon nasabah Buat bertransaksi dimanapun tanpa perlu datang ke outlet. Aplikasi ini memberikan info terbaru terkait produk, harga jual beli emas dan dapat melakukan pengajuan pinjaman.

Selain itu, PT Pegadaian juga akan menambah layanan baru terkait bullion service. Layanan bullion services dapat berpotensi meningkatkan pendalaman keuangan seiring dengan meningkatnya perputaran emas yang simultan terhadap sektor keuangan.

Layanan ini akan dapat memfasilitasi nasabah Buat dapat menabung emas dan memperoleh margin atas emas yang ditabungnya, serta memperoleh akses pinjaman emas. Ekosistem ini akan memberikan kemudahan serta meningkatkan akses masyarakat terhadap produk dan layanan jasa keuangan. (Z-1)