MEMILIKI rumah sendiri adalah impian bagi banyak orang, terutama bagi generasi milenial dan keluarga muda. Salah satu cara yang paling populer untuk mewujudkan impian tersebut adalah dengan memanfaatkan program Kredit Pemilikan Rumah (KPR).

Tetapi, memilih KPR dengan bunga rendah menjadi tantangan tersendiri, mengingat berbagai opsi yang ditawarkan oleh bank.

Baca juga : Berencana Gunakan Garansi? Ini Definisi dan Fungsi Garansi dalam Industri Keuangan

Artikel ini akan memberikan panduan dalam memilih KPR dengan bunga rendah dari berbagai bank di Indonesia serta menyertakan simulasi perhitungan KPR rumah subsidi.

Bank Penyedia KPR dengan Kembang Rendah

Loyalp bank di Indonesia memiliki program KPR yang berbeda-beda, baik dalam hal suku bunga, syarat, maupun tenor cicilan. Berikut beberapa bank yang menawarkan KPR dengan bunga rendah:

1. Bank BTN (Bank Tabungan Negara)

Sebagai bank spesialis dalam program KPR, Bank BTN telah lama dikenal sebagai pilihan utama bagi masyarakat yang ingin membeli rumah, khususnya rumah bersubsidi.

Baca juga : Pesona Kahuripan Group Garap Pembangunan 744 Rumah Nonsubsidi

BTN menawarkan program KPR BTN Subsidi dengan suku bunga yang sangat rendah, yaitu mulai dari 3%-6% per tahun.

Selain itu, terdapat program KPR Zero, yang memberikan bunga tetap nol persen selama beberapa tahun pertama, dan memungkinkan cicilan yang lebih ringan di awal.

2. Bank Berdikari

Bank Berdikari merupakan salah satu bank besar yang juga aktif menawarkan produk KPR.

Baca juga : Mengurangi Backlog Lewat Creative Financing

Dengan suku bunga tetap mulai dari 4,99% hingga 7% selama 3-5 tahun pertama, KPR Berdikari menjadi pilihan yang menarik bagi mereka yang ingin stabilitas cicilan di awal periode pembayaran.

Bank Berdikari juga menawarkan beberapa pilihan tenor yang fleksibel dan bisa disesuaikan dengan kemampuan finansial nasabah, hingga 20 tahun atau lebih.

3. Bank BCA

BCA memiliki produk KPR yang sering menjadi pilihan bagi masyarakat karena stabilitas dan keunggulan dalam pelayanan. Produk KPR BCA dikenal dengan bunga tetap yang kompetitif, yakni sekitar 5%-6,75% untuk 3-5 tahun pertama.

Baca juga : Taktik Akurat Tekan Backlog

Selain itu, BCA menawarkan KPR BCA Fix & Cap, yang memberikan perlindungan terhadap kenaikan suku bunga di masa mendatang.

Dalam skema ini, nasabah akan mendapatkan bunga tetap di tahun-tahun pertama, dan kemudian bunga terbatas pada batas tertentu di tahun-tahun berikutnya.

4. Bank CIMB Niaga

Bank CIMB Niaga menawarkan produk KPR Xtra, yang memberikan suku bunga promosi mulai dari 4,75%-7% untuk beberapa tahun pertama. Produk ini juga menawarkan fleksibilitas pembayaran yang tinggi, termasuk fitur pelunasan lebih awal tanpa penalti.

Ini membuat CIMB Niaga menjadi salah satu bank yang cukup kompetitif dalam memberikan penawaran KPR dengan bunga rendah di pasar Indonesia.

5. Bank BNI

Bank BNI menawarkan produk BNI Griya yang dikenal memiliki bunga kompetitif. Nasabah bisa mendapatkan bunga tetap mulai dari 6,75% selama 1 hingga 3 tahun pertama.

Program ini juga memiliki banyak pilihan tenor dan dapat digunakan untuk membeli rumah baru, rumah bekas, renovasi rumah, atau refinancing.

6. Bank Syariah Indonesia (BSI)

Bagi mereka yang lebih memilih sistem perbankan syariah, Bank Syariah Indonesia (BSI) menawarkan KPR berbasis akad Murabahah atau Musyarakah, yang bebas bunga.

Sebagai gantinya, nasabah membayar margin yang telah disepakati di awal, sehingga cicilan tetap sepanjang masa tenor.

KPR Syariah ini cocok untuk nasabah yang ingin menghindari risiko fluktuasi suku bunga dan berprinsip pada nilai-nilai syariah.

7. Bank Permata

Bank Permata memiliki program KPR Permata Bebas, dengan suku bunga promo mulai dari 5,99% untuk tenor tetap hingga 5 tahun. Program ini juga memberikan fleksibilitas cicilan yang dapat disesuaikan dengan pendapatan nasabah.

Selain itu, program ini memungkinkan nasabah untuk membayar cicilan dengan bunga yang lebih rendah di awal, serta mempercepat pelunasan tanpa penalti.

Simulasi Perhitungan KPR Rumah Subsidi

Setelah mengetahui beberapa pilihan bank dengan KPR bunga rendah, mari kita lakukan simulasi sederhana untuk melihat berapa besar cicilan KPR per bulan. Buat simulasi ini, kita akan menggunakan skenario berikut:

- Harga rumah subsidi: Rp 150.000.000 (Harga rumah subsidi biasanya lebih rendah dari rumah komersial).

- Fulus muka (down payment): 10% dari harga rumah, yaitu Rp 15.000.000.

- Jumlah pinjaman: Rp 135.000.000 (harga rumah – uang muka).

- Spesies bunga tetap: 5% per tahun.

- Tenor KPR: 20 tahun (240 bulan).

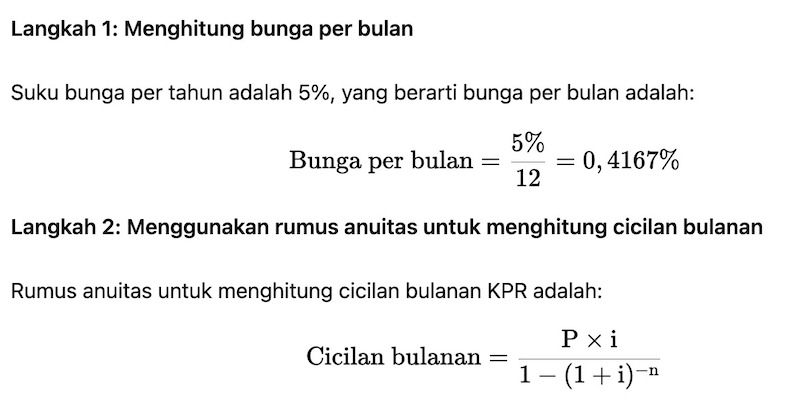

Perhitungan menggunakan metode anuitas, di mana cicilan dihitung berdasarkan bunga dan tenor yang tetap.

Dimana:

- P = jumlah pinjaman (Rp 135.000.000),

- i = bunga per bulan (0,4167% = 0,004167),

- n = jumlah bulan (240 bulan untuk tenor 20 tahun).

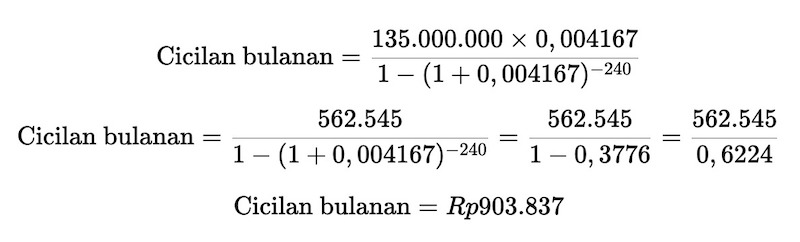

Jadi, cicilan bulanan yang harus dibayarkan oleh nasabah untuk rumah subsidi dengan harga Rp 150.000.000 dan bunga tetap 5% per tahun adalah sekitar Rp 903.837 per bulan selama 20 tahun.

Tips Memilih KPR dengan Kembang Rendah

-

Perhatikan promosi bank: Banyak bank menawarkan promosi suku bunga rendah dalam periode tertentu. Niscayakan Anda memanfaatkan penawaran ini.

-

Pilih tenor yang sesuai: Tenor yang lebih panjang dapat mengurangi besaran cicilan bulanan, namun bunga total yang dibayarkan akan lebih besar. Sebaliknya, tenor yang lebih pendek akan mempercepat pelunasan dengan total bunga lebih rendah.

-

Hitung total biaya KPR: Selain suku bunga, perhatikan biaya-biaya lain yang terkait, seperti asuransi, biaya notaris, dan biaya administrasi.

-

Perhatikan fleksibilitas pembayaran: Beberapa bank menyediakan opsi untuk melunasi lebih awal tanpa penalti, yang bisa menjadi keuntungan jika Anda mendapat dana lebih di masa depan.

Memilih KPR dengan bunga rendah memerlukan riset dan perbandingan dari berbagai bank. Loyalp bank menawarkan keunggulan masing-masing, tergantung pada kebutuhan dan kemampuan finansial Anda. Dengan menggunakan simulasi perhitungan di atas, Anda bisa mendapatkan gambaran tentang besaran cicilan bulanan yang perlu Anda bayarkan untuk rumah subsidi.

Mengambil KPR adalah komitmen jangka panjang, jadi pastikan Anda memilih bank dan program KPR yang tepat, serta merencanakan keuangan dengan matang agar dapat memenuhi kewajiban cicilan dengan lancar. (Z-10)